சுகன்யா சம்ரிதி திட்டத்தில் பணவீக்கத்தைவிட சற்று கூடுதலான வருமானம் கிடைக்கும். என்றாலும், நீண்ட காலத்தில் கல்விக் கட்டணங்களை ஈடுசெய்யும் அளவுக்கு வருமானப் பெருக்கம் இந்தத் திட்டத்திலிருந்து கிடைக்குமா என்பது சந்தேகமே!

மத்தியில் நரேந்திர மோடி தலைமையிலான பாரதிய ஜனதா அரசு பதவி ஏற்றபின் பல்வேறு திட்டங்களை அமல்படுத்தி வருகிறது. அதில் முக்கியமானதாக பெண் குழந்தைகளின் கல்வி மற்றும் திருமணச் செலவுகளுக்கான சேமிப்புத் திட்டமாக சுகன்யா சம்ரிதி திட்டம் அமைந்துள்ளது. இதனை தமிழில் செல்வமகள் சேமிப்புத் திட்டம் என்கிறார்கள்.

சாதகங்கள்!

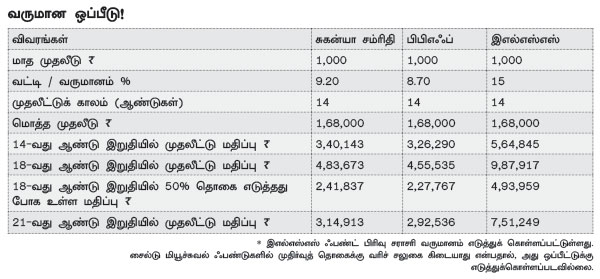

வங்கி ஃபிக்ஸட் டெபாசிட் மற்றும் பப்ளிக் பிராவிடண்ட் ஃபண்ட் (பிபிஎஃப்) வருமானத்தைவிடச் சற்று அதிகம் கிடைக்கிறது.

முதலீட்டுக்கு வரிச் சலுகை (80சி பிரிவு) இருக்கும் அதேநேரத்தில், வருமானத்துக்கு வரி கட்டத் தேவையில்லை.

18 வயதில் கல்விச் செலவுக்காக 50% தொகையையும், மீதித் தொகையைத் திருமணத்தின்போதும் பெற்றுக்கொள்ளலாம்.

21 வருடத்துக்குமேல் கணக்கில் உள்ள பணத்தைத் திரும்பப் பெறாவிட்டாலும், கணக்கில் உள்ள தொகைக்கு வட்டி வழங்கப்படும்.

கவனிக்க வேண்டியவை!

நீண்ட காலத்தில் வட்டி விகிதம் குறைய வாய்ப்புள்ளது.

நீண்ட காலத்தில் கல்வி மற்றும் இதர தேவை களுக்கான செலவு ஆண்டுக்கு சுமார் 10% வரை அதிகரித்து வருகிறது. இந்த முதலீட்டில் வரும் வருமானம் நீண்ட காலத்தில் குறைய வாய்ப்பு உள்ளது அல்லது தேவைகளைப் பூர்த்தி செய்யப் போதுமானதாக இல்லாமல் போக வாய்ப்பு உள்ளது.

நீண்ட காலத்தில் கல்வி மற்றும் இதர தேவை களுக்கான செலவு ஆண்டுக்கு சுமார் 10% வரை அதிகரித்து வருகிறது. இந்த முதலீட்டில் வரும் வருமானம் நீண்ட காலத்தில் குறைய வாய்ப்பு உள்ளது அல்லது தேவைகளைப் பூர்த்தி செய்யப் போதுமானதாக இல்லாமல் போக வாய்ப்பு உள்ளது.

18 வயதில் கல்விச் செலவுக்காகவும் மற்றும் திருமணத்துக்காகவும் தவிர, இதில் முதலீடு செய்த பணத்தை இடையில் திரும்பப் பெற இயலாது.

அதிகபட்சம் 14 ஆண்டுகள் தொடர்ந்து முதலீடு செய்துவர வேண்டும்.

பெண் குழந்தைகளின் எதிர்காலம் என்கிற போது, நம்மில் பலர் பப்ளிக் பிராவிடெண்ட் ஃபண்ட் (பிபிஎஃப்) மற்றும் சைல்டு மியூச்சுவல் ஃபண்ட் போன்றவற்றைத் தேர்வு செய்கிறோம். பிபிஎஃப், மியூச்சுவல் ஃபண்ட், சுகன்யா சம்ரிதி - இந்த மூன்று முதலீடுகளில் யாருக்கு எது ஏற்றதாக இருக்கும் என்பதைப் பற்றி சற்று விரிவாகப் பார்ப்போம்.

யாருக்கு உகந்தது?

செல்வ மகள் சேமிப்பு என்பது ரிஸ்க் எடுக்க விரும்பாத பாதுகாப்பான முதலீட்டாளர்களுக்கு உகந்ததாக இருக்கும். இதன் வட்டி விகிதம் ரிசர்வ் வங்கியின் வட்டி விகிதம் மாறுதல் களுக்கு ஏற்றபடி மாறிக்கொண்டே இருக்கும்.

நீண்ட காலத்தில் பணவீக்கத்தைவிட சற்றுக் கூடுதல் வருமானம் கிடைக்கும். ஆனால், நீண்ட காலத்தில் கல்விக் கட்டணங்களை ஈடுசெய்யும் அளவுக்கு வருமானப் பெருக்கம் இதிலிருந்து கிடைக்குமா என்பது சந்தேகமே. எனவே, ரிஸ்க் எடுக்கக்கூடிய முதலீட்டாளர்கள் மியூச்சுவல் ஃபண்ட் திட்டங்களில் முதலீடு செய்வதே உகந்ததாக இருக்கும்.

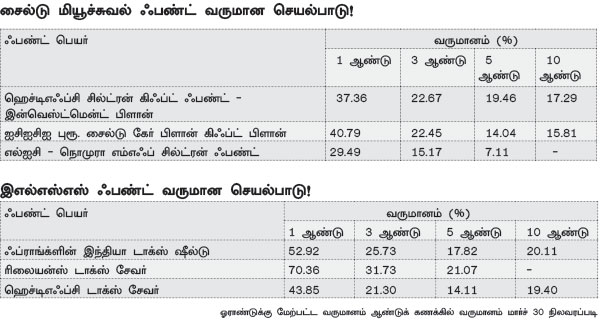

மியூச்சுவல் ஃபண்ட் திட்டங்களில் குழந்தைகளுக்காக பிரத்யேகத் திட்டங்கள் உள்ளன. அந்தத் திட்டங்களில் செய்யப்படும் முதலீடுகள் பங்குச் சந்தை மற்றும் கடன் சந்தைகளில் பிரித்து முதலீடு செய்யப்படுகிறது.

குழந்தைகளுக்கான மியூச்சுவல் ஃபண்ட் திட்டங்களில் குறிப்பிட்ட காலத்துக்கு முன் முதலீட்டைத் திரும்பப் பெற, வெளியேற்றுக் கட்டணம் செலுத்த வேண்டியிருக்கும்.

இந்தத் திட்டங்கள் பெரும்பாலும் பேலன்ஸ்டு வகை மியூச்சுவல் திட்டங்கள் போன்றே 60% பங்குகளிலும் 40% கடன் பத்திரங்களிலும் முதலீடு செய்யப்படுகின்றன.

இந்தத் திட்டங்களில் முதலீடு செய்யும் தொகைக்கு 80சி பிரிவின் கீழ் வரிவிலக்குப் பெற முடியாது. எனவே, வரிவிலக்கு பெற விரும்புவோர் இஎல்எஸ்எஸ் (ELSS) திட்டங்களில் முதலீடு செய்வது உகந்ததாக இருக்கும். இஎல்எஸ்எஸ் திட்டங்களில் முதலீடு செய்யப்படும் தொகையில் 65 சதவிகிதத்துக்குமேல் நிறுவனப் பங்குகளில் முதலீடு செய்யப்படுகிறது.

அது மட்டுமல்லாமல், இந்தத் திட்டத்தில் முதலீட்டை மூன்று வருடம் எடுக்க முடியாது. பிள்ளைகளின் படிப்புக்குத் தேவைப்படும் அதிகத் தொகையை ஈடுகட்டும் ரிஸ்க் எடுக்கக் கூடிய முதலீட்டாளர்களுக்கு உகந்ததாக இருக்கும்.

பணவீக்கத்தைக் காட்டிலும் அதிக வருமானம் பெறமுடியும். குறுகிய காலத்தில் பங்குச் சந்தையில் ஏற்படும் ஏற்றத்தாழ்வுகளுக்கு ஏற்ப மியூச்சுவல் ஃபண்ட் முதலீட்டில் ஏற்ற இறக்கங்கள் இருக்கும். இதனைக் கண்டு கவலைக்கொள்ளத் தேவை இல்லை.

நீண்ட கால அடிப்படையில் ‘சுகன்யா சம்ரிதி’ திட்டத்தைக்காட்டிலும், மியூச்சுவல் ஃபண்ட் திட்டங்கள் அதிக வருமானம் தரக்கூடியதாக இருக்கும்.

அதிலும் சைல்டு மியூச்சுவல் ஃபண்டுகளைவிட, இஎல்எஸ்எஸ் ஃபண்டுகள் அனைத்து காலகட்டத்திலும் அதிக வருமானம் தந்திருப்பதைப் பார்க்கலாம்.

No comments:

Post a Comment