காலத்தே பயிர் செய் என்பது நம் முன்னோர்கள் அனுபவித்து சொன்ன பொன்மொழி. எந்த வயதில் எந்த வேலையைச் செய்து முடிக்க வேண்டுமோ, அந்த வயதில் அந்த வேலையை முடித்துவிட்டால், பிற்பாடு அதுகுறித்து எந்தக் கவலையும் இல்லாமல் இருக்கலாம். முப்பது வயதைக் கடப்பதற்குமுன் எதிர்கால வாழ்க்கையை மகிழ்ச்சியாக வாழ, சில விஷயங்களைக் கட்டாயம் செய்திருக்க வேண்டும். அதுபற்றி எல்லாம் கவலைப்படாமல், இன்றைய பொழுதுகளை ஜாலியாக ஓட்டினால், ஐம்பது வயதுக்குப்பிறகு எல்லாவற்றுக்கும் அல்லாட வேண்டியிருக்கும். கண் கெட்டபிறகு சூரிய நமஸ்காரம் என்றில்லாமல், இனிமையான எதிர்காலத்துக்கு 30 வயதினிலேயே அவசியம் தொடங்கி இருக்க வேண்டிய நிதித் திட்டங்கள் என்னென்ன என்பதை விளக்கமாக எடுத்துச் சொல்கிறார் நிதி ஆலோசகர் ஆர்.ராதாகிருஷ்ணன்.

‘நில்’ பேலன்ஸ்!

“பெற்றோர்கள் பணி ஓய்வு பெற்றபோது வாங்கிய சம்பளத்தைவிட இருமடங்கு, ஆரம்ப சம்பளமாகப் பெறும் தலைமுறை இது. ஆனாலும், பெற்றோர்கள் அளவுக்கு அவர்களால் குடும்பப் பொருளாதாரத்தை சாமர்த்தியமாக நிர்வகிக்க முடிவதில்லை. பல லட்சம் ரூபாய் சம்பளம் வாங்கினாலும், இளம்தலைமுறையினரில் பலருக்கு மாதத்தின் இறுதியில் அக்கவுன்ட் பேலன்ஸ் ‘நில்’ (Nil) என்கிற நிலையை அடைந்துவிடுகிறது. காரணம் சிக்கனம், சேமிப்பு பழக்கங்களில் இருந்து அவர்கள் வெகுதூரம் சென்றுவிட்டதே!

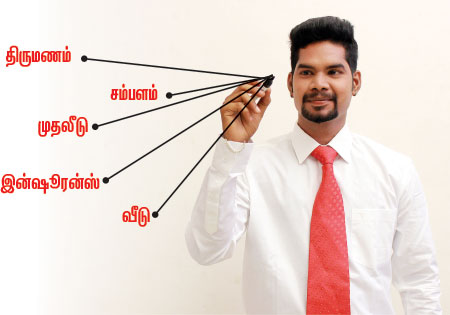

பெரும்பாலான இளைஞர்கள் திட்டமிட்டு வாழவேண்டும் என்றில்லாமல், இன்றைக்கு மகிழ்ச்சியாக இருந்தால்போதும் என்று நினைக்கிறார்கள். இது முற்றிலும் தவறான விஷயம். இதன் விளைவு, வாழ்வின் இறுதிவரை சந்தோஷத்தை அருகில்கூட வர அனுமதிக்காமல் செய்துவிடும். அதனால் ஒருவர் முப்பது வயதை கடப்பதற்குமுன் கட்டாயம் கீழே குறிப்பிட்டுள்ள மிக முக்கியமான நிதித் திட்டங்களைத் தொடங்கி இருக்க வேண்டியது அவசியம்.

கொஞ்சம் ஜாலி!

கொஞ்சம் ஜாலி!

கல்வி என்பது இன்றைய நிலையில் எல்லோருக்கும் அவசியம்தான். அதற்காக குறிப்பிட்ட வயதைத் தாண்டியும் தொடர்ந்து படித்துக்கொண்டே இருந்தால் வாழ்க்கையில் செட்டில் ஆவதில் பல பிரச்னைகள் ஏற்படு்ம். எனவே, படித்து முடித்துவிட்டு, 25 வயதுக்குள் நல்ல சம்பளம் கிடைக்கும் ஒரு வேலையில் சேர்ந்துவிடுவது அவசியம். வேலை அனுபவம் கிடைக்க இது உதவும் என்பதுடன், ஒரு வேலை பிடிக்கவில்லை என்றால் இன்னொரு வேலையைத் தேடி சேருவதற்கும் பயனுள்ளதாக இருக்கும்.

சொந்த சம்பாத்தியம் வரும் இந்த சமயத்தில் இளைஞர்கள் கொஞ்சம் ஜாலியாக இருக்க நினைப்பதில் தவறில்லை. குடும்பப் பொறுப்புகள் பெரிய அளவில் இல்லாத இந்த நேரத்தில் மனதுக்கு விருப்பமான பொருட்களை வாங்கி மகிழ்வதை பெரிய குறையாக சொல்ல முடியாது. என்றாலும் இந்த நேரத்திலேயே சேமிப்பைத் தொடங்குவது அவசியம் என்பதை இளைஞர்கள் உணர்வதில்லை. அடுத்த சில ஆண்டுகளில் திருமணம் என்பதால், அந்தத் திருமணத்தையொட்டி தன் எதிர்கால மனைவிக்கு பரிசளிக்க, நண்பர்களுக்கு பார்ட்டி வைக்க என நிறையச் செலவுகள் வரும். இதற்கான பணத்தை பெற்றோர்களிடம் கேட்டு வாங்குவதைவிட, கொஞ்சம் கொஞ்சமாக சேர்த்துவைப்பது புத்திசாலித்தனம்.

என்னிடம் நிதி ஆலோசனை கேட்டு அதை ஒழுங்காக கடைப் பிடிக்கிறவர்களில் ரமேஷை எனக்கு மிகவும் பிடிக்கும். 25 வயதில் வேலைக்கு சேர்ந்தவுடனே கொஞ்சம் கொஞ்சமாக பணத்தை சேர்க்க ஆரம்பித்தார் ரமேஷ். 28 வயதில் அவருக்கு திருமணம் முடிகிறபோது கையில் கணிசமாக பணம் வைத்திருந்தார். திருமணம் முடிந்தபிறகும் அவர் சேமிப்பை நிறுத்தவில்லை. இன்றைக்கு அவருக்கு 32 வயது. எல்லா முதலீடுகளையும் பக்காவாக செய்து விட்டு, எதிர்காலம் குறித்த பயமே இல்லாமல் இருக்கிறார்.

காலாகாலத்துக்கு கல்யாணம்!

வேலைக்குச் சேர்ந்ததும் சில ஆண்டுகளில் அலுவலகப் பொறுப்பு அதிகரித்துவரும் சமயத்தில், திருமணம் என்கிற குடும்பப் பொறுப்பையும் சுமக்க வேண்டிய மகிழ்ச்சியான தருணம் ஏற்படும். அதிகபட்சம் 28 வயதுக்குள் திருமணத்துக்கான ஏற்பாடுகளை செய்யத் தொடங்கிவிடுவது உத்தமம். அப்போதுதான் ஒன்றிரண்டு ஆண்டுகளுக்குள் திருமணம் முடிக்க சரியாக இருக்கும்.

ஆனால், இன்றைய இளைஞர்களின் மனநிலை, திருமணத்துக்குமுன்பு குறிப்பிட்ட அளவு பணம் சேர்க்கவேண்டும்; நிரந்தரமான வேலையாக இருக்கவேண்டும் என்று நினைத்து திருமணத்தைத் தள்ளிப்போடுகிறார்கள். இதனால் திருமண வயதைக் கடந்துவிடும் அபாயம் ஏற்படுகிறது. முப்பது வயதுக்குப்பிறகு திருமணம் செய்துகொள்வதில் லேசான சலிப்பு தட்ட, கல்யாணம் ஆகாமலே பிரமச்சாரியாக வாழவேண்டிய கட்டாயத்துக்கு பலரும் தள்ளப்படுகிறார்கள்.

என் நண்பர் ஒருவர் 5 லட்ச ரூபாய் சேர்த்தபின் திருமணம் என்று உறுதி எடுத்துக்கொண்டார். கடைசியில் அந்தத் தொகையையும் சேர்க்க முடியாத நிலையில் 35 வயதுக்குபின் திருமணம் செய்துகொண்டார். நான்கு ஆண்டுகள் கழித்து குழந்தை பிறக்க அவரின் தேவைக்காகவும், குழந்தையின் எதிர்காலத்துக்காகவும் தொடர்ந்து உழைக்க வேண்டியதாகிவிட்டது. பள்ளிக்குச் செல்லும் மகன், அவனின் மேல்படிப்பு, திருமணம் என்ற வகையில் செலவுகளும் ஓய்வுபெறும் வரையில் நீளும் என்கிற நிலை. தாத்தாவாக இருக்கவேண்டிய நிலையில், தந்தையாக இருப்பது தர்மசங்கடத்தை தந்துகொண்டிருக்கிறது அவருக்கு. ஆனால் 25-30 வயதுக்குள் திருமணம் செய்திருந்தால், உடல் மற்றும் மனது ரீதியாகவும் பொருளாதார ரீதியாகவும் சிக்கல் எதுவும் இல்லாமல் வாழ்க்கையைக் கடந்திருக்கலாம்.

காலம் தாழ்த்தி திருமணம் செய்துகொள்ளும்போது ஏற்படும் பெரிய சிக்கல் என்னவென்றால், நமது எதிர்காலத்துக்கான ஒருங்கிணைந்த நிதித் திட்டமிடலை சரியாகச் செய்ய முடியாது. திருமணத்துக்குப்பின் துணைவி வேலைக்குச் செல்பவராக இருந்தால், அவரது சம்பாத்தியத்தையும் சேர்த்து நிதித் திட்டமிடல் செய்யலாம். ஒரு குடும்பத்திலிருந்து ஓரிரு வருமானம் வரும்போது அதைக்கொண்டு எதிர்காலத்தை சிறப்பாக அமைத்துக் கொள்ள முடியும் என்பதே நிதர்சனமான உண்மை.

வசிக்க ஒரு வீடு!

25 - 30 வயதுக்குள் திருமணம் என்பது எவ்வளவு கட்டாயமோ, அந்த அளவுக்கு கட்டாயம் சொந்தமாக ஒரு வீடு அல்லது ஃப்ளாட்டை வாங்குவது. ஒரு சிலருக்கு ஏற்கெனவே சொந்தமாக வீடு இருந்தால் நல்லதுதான். என்றாலும் கூட்டுக் குடும்பமாக இருப்பவர்கள் தங்களின் எதிர்காலத்துக்கென தனியாக ஒரு வீட்டை அல்லது ஃப்ளாட்டை வாங்குவதில் எந்தத் தவறும் இல்லை. இந்த வீட்டை வாங்க தந்தை வழியிலோ அல்லது வேறு வழியிலோ பணம் கிடைக்கும் எனில் அதை வைத்து சொந்தமாக வீட்டை வாங்கிவிடலாம். ஆனால், இன்றைய சூழ்நிலையில் முழுப் பணத்தைச் செலுத்தி சொந்தமாக வீடு வாங்க முடியாது என்பவர்களே அதிகம். அப்படிப்பட்டவர்கள் வீட்டுக் கடன் வாங்கியாவது 30 வயதுக்குள் வீட்டை வாங்கிவிடுவது நல்லது.

காரணம், 30 வயதுக்குள் வீட்டுக் கடனை வாங்கும்போது, அதை திருப்பிச் செலுத்துவதற்காக காலஅவகாசம் அதிகம் இருக்கும். 30 வயதை கடந்து 40 வயதில் வீட்டுக் கடன் வாங்கினால், அன்றைய நிலையில் வீட்டின் மதிப்பும் அதிகமாக இருக்கும். திருப்பிச் செலுத்தும் காலம் குறைவு என்பதால், ஒவ்வொரு மாதமும் வங்கிக்கு கொடுக்கும் இஎம்ஐ தொகையும் அதிகமாக இருக்கும். இதனால் குடும்ப பட்ஜெட் பெரிதாக பாதிப்படைந்து, குடும்ப உறுப்பினர்களுக்கு மகிழ்ச்சி இல்லாத நிலை ஏற்படும். வீடு அல்லது ஃப்ளாட் வாங்கும் விஷயத்தில், விரலுக்கு ஏற்ற வீக்கமாக நம் பட்ஜெட்டுக்கு தகுந்தபடி வீடு வாங்க வேண்டும். பெரிய வீட்டை அதிக விலை கொடுத்து வாங்கிவிட்டு மாதாமாதம் இஎம்ஐ கட்டும்போது கஷ்டப்படக் கூடாது. தவிர, வீட்டுக் கடனுக்காக கட்டும் இஎம்ஐ-க்கு வரிச் சலுகை உண்டு என்பதால், வீட்டுக் கடன் முடிகிற வரை வரிப் பணமும் மிச்சமாகும்!

பாதுகாப்புக்கு முக்கியத்துவம்!

சம்பாதிக்கும் ஒருவருக்கு எது இருக்கிறதோ இல்லையோ, நிச்சயமாக டேர்ம் இன்ஷூரன்ஸ் மற்றும் ஹெல்த் இன்ஷூரன்ஸ் என்கிற இரண்டும் இருந்தேயாக வேண்டும். 30 வயதை எட்டியவர்கள் இதில் சமரசம் செய்துகொள்ளவே கூடாது. இளம் வயதில் இந்த இரண்டு இன்ஷூரன்ஸையும் எடுத்துக் கொள்ளும்போது பிரீமியம் மிக மிக குறைவாக இருக்கும். உதாரணத்துக்கு, 25 வயதில் (குடி மற்றும் புகைபழக்கம் இல்லாதவர்கள்) ஒரு கோடி ரூபாய்க்கு டேர்ம் இன்ஷூரன்ஸ் எடுத்துக் கொள்ளும்போது ஆண்டுக்கு சுமார் 10,000 ரூபாய் பிரீமியம் என அடுத்த 40 ஆண்டுகளுக்கு கட்டினால் போதும்.

அதேபோல, தனிநபர் ஹெல்த் இன்ஷூரன்ஸ் பாலிசியிலும் குறைந்த வயதில் எடுத்துக்கொள்ளும்போது குறைந்த அளவிலேயே பிரீமியம் வசூலிக்கப்படுகிறது. தவிர, காத்திருப்புக் காலம் என்கிற பிரச்னையும் எதிர்காலத்தில் இல்லாமல் இருக்கும். அதனால் 30 வயதுக்குள் டேர்ம் மற்றும் ஹெல்த் இன்ஷூரன்ஸ் எடுத்துக் கொள்வது அவசியமாகும். திருமணமானவுடன் மனைவியின் பெயரையும், குழந்தை பிறந்தவுடன் அதன் பெயரையும் ஹெல்த் இன்ஷூரன்ஸ் பாலிசியில் சேர்த்துவிடுவது அவசியம்.

தேவையில்லாத கடன் வேண்டாமே!

நம்மில் பலர் வேலைக்குச் சேர்ந்தவுடன் கார் வாங்க வேண்டும் என்று நினைக்கிறார்கள். இதற்காக கார் லோன் வாங்கி, முன்தொகைக்காக தனிநபர் கடன் எடுத்து ஒவ்வொரு மாதமும் அதிக இஎம்ஐ கட்டுகிறார்கள். இந்த விஷயத்தில் நமது தேவை என்ன, நமது பட்ஜெட் என்ன என்பதை அறிந்து முடிவெடுப்பது அவசியம். கார் கடனோ, தனிநபர் கடனோ கூப்பிட்டுக் கொடுக்கிறார்கள் என்பதற்காக அதை வாங்கி, நம் தலையிலே நாமே மண்ணை வாரிப் போட்டுக் கொள்ளக் கூடாது. எனவே, ஏற்கெனவே கல்விக் கடன், கிரெடிட் கார்டு கடன், தனிநபர் கடன் வாங்கியிருந்தால், அவற்றை 30 வயதுக்குள் திரும்பச் செலுத்திவிடுவதுடன், 30 வயதுக்கு மேல் இதுமாதிரியான கடன்களில் சிக்காமல் இருப்பது அவசியம்.

முதலீட்டுக்கு அடித்தளமிடுங்கள்!

அடிப்படையான இந்த விஷயங்களை செய்து முடித்தபின், குழந்தைகளின் படிப்பு மற்றும் திருமணத்துக்கான செலவு மற்றும் ஓய்வுக்காலத்துக்கான முதலீட்டையும் தொடங்குவது அவசியம். குழந்தைகளின் படிப்புக்கு 18 ஆண்டுகளும், திருமணத்துக்கு 24 ஆண்டுகளும், ஓய்வு காலத்துக்கு 30 ஆண்டுகளும் இருக்கும் என்பதால் குறைந்த தொகையை முதலீடு செய்து அதிக வருமானத்தை திரும்பப் பெற முடியும்.

உதாரணமாக, 25 வயதுள்ள ஒருவர் ஓய்வுக்காலத்துக்காக மாதம் 2,000 ரூபாயை 15% வருமானம் எதிர்பார்க்கக்கூடிய மியூச்சுவல் ஃபண்டில் தொடர்ந்து முதலீடு செய்வதாகக் கொண்டால், அவரது ஓய்வுக்காலத்தில் அதாவது அவரின் 60-வது வயதில் 2.93 கோடி ரூபாய் கிடைக்கும். இவ்வளவு பெரிய தொகை கிடைப்பதற்கு காரணம், முதலீட்டுக்கான காலம் அதிகமாக இருப்பதுதான். அவரே ஓய்வுக்காலத்துக்கான முதலீட்டை 10 ஆண்டுகள் கழித்து, அதாவது தன்னுடைய 35-வது வயதில் மாதம் 5,000 ரூபாயாக அதிகரித்து முதலீடு செய்தாலும் ஓய்வின்போது கிடைக்கும் தொகை வெறும் 1.62 கோடி ரூபாயாகத்தான் இருக்கும்.

மேலே சொன்ன நிதித் திட்டங்கள் அனைத்தையும் 30 வயதுக்குள் ஒருவர் ஆரம்பித்திருந்தால்தான் 50 வயதுக்குப் பிறகு எப்படிப்பட்ட சூழ்நிலையையும் எதிர்கொள்ளும் தைரியத்துடன் இருக்கலாம். உங்களில் 30 வயது நிரம்பியவர்களில் எத்தனை பேர் இந்த முதலீடுகளை செய்து முடித்திருக்கிறீர்கள்?

No comments:

Post a Comment