ஒரு வீட்டில் குழந்தை பிறந்தவுடன் அந்த வீட்டின் மொத்த சூழலும் மாறி விடுகிறது. அதுவரையில் எப்படியெப்படியோ செலவாகிவந்த பணமும் நேரமும் ஒரு கட்டுப்பாட்டுக்குள் வந்து, குறிப்பிட்ட ஓர் இலக்கை நோக்கி பயணிக்கத் தொடங்குகிறது.

பிறந்த குழந்தையை சரியாகப் பராமரித்து, கல்வி புகட்டி, சகல திறமை களையும் பெற்று மிகச் சிறந்த மனிதனாக வளர்த்தெடுப்பது ஒரு பெற்றோரின் கடமை. கல்வி, வேலைவாய்ப்பு, தனித்திறமை, சிறந்த பழக்கவழக்கங்களை அவர்களுக்கு சரியான நேரத்தில் தரவேண்டும். இதற்கு ஒரு பெற்றோரிடம் சரியான நிதித் திட்டமிடல் வேண்டும்.

நம் வீடுகளில் குழந்தை பிறந்ததும் அதனைக் கொண்டாடும் மகிழ்ச்சியில் ஆடைகள், ஆபரணங்களை வாங்கிக் குவிக்கிறோம். இந்த முக்கியத்துவத்தை குழந்தையின் எதிர்கால நிதி சார்ந்த விஷயங்களுக்கு தருகிறோமா என்றால் இல்லை. குழந்தை வளர்ந்து கல்லூரிக்குச் செல்லும் காலத்தில்தான் படிப்புக்கு பணம் வேண்டுமே என்று பதை பதைக்கிறோம். கல்விக் கடன் வாங்கி, குழந்தையையும் கடன்காரன் ஆக்கு கிறோம். கல்யாணம் என்று வரும்போது மேலும் கடன் வாங்கி, வாரிசுகளுக்கு சொத்தினை விட்டு செல்வதற்கு பதில் கடனை விட்டுவிட்டுப் போகிறோம்.

மிகச் சில பெற்றோர்கள் தங்கள் குழந்தைகளின் எதிர்காலத் தேவை களுக்கு நிதி ஒதுக்கினா லும் மருத்துவம், கல்வி, எதிர்கால சேமிப்பு என பொத்தாம் பொதுவாகவே திட்டமிடுகிறார்கள். இன்றைய நம் குழந்தைகளை முழுமனிதனாக வளர்த்தெடுக்க புதிய அணுகுமுறையுடன் கூடிய நிதித் திட்டமிடல் வேண்டும். இதுபற்றி நிதி ஆலோசகர் பி.பத்மநாபனிடம் கேட்டோம்.

''இன்றைய காலகட்டத்தில் குழந்தைகளை வளர்க்க நாம் வழக்கமான நிதி ஆலோசனை தந்துவிட முடியாது. எது உடனடி தேவை, எது நீண்டகால தேவை என்பதில் கவனமாக இருக்க வேண்டும். உடனடி தேவையில்கூட தனித்தனி செலவுகள் இருக்கிறது. தவிர, பள்ளியில் சேர்ப்பது, தனித்திறமைகளை வளர்ப்பது, உயர்கல்வி, திருமணம் என அந்தந்த காலகட்டங்களில் செய்ய வேண்டிய நிதித் திட்டமிடலும் நிறைய உள்ளது'' என்றார். பின்னர் அவரே தொடர்ந்தார்.

''முந்தைய தலைமுறையினர் பள்ளி முதல் கல்லூரி வரை படிப்பதற்காக செலவு செய்த பணத்தை இன்றைக்கு ப்ரீகேஜியில் மட்டுமே செலவிட நேரிடுகிறது. தவிர, முன்பு எல்லோருக்கும் தெரிந்த படிப்பு டாக்டர் மற்றும் இன்ஜினீயர்தான். ஆனால், இன்று பல படிப்புகள் வந்துவிட்டன.

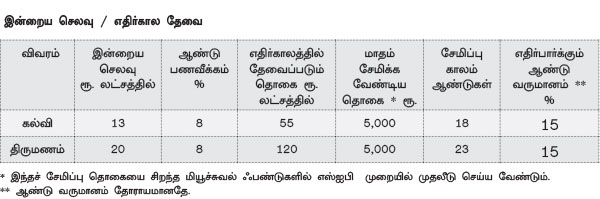

உயர்கல்வி மற்றும் திருமணத்துக்கு நீண்ட காலம் இருக்கிறது, அதனால் நாம் மாதாமாதம் சேமிக்கும் சிறிய தொகைகூட கூட்டு வட்டியில் நல்ல பலன் தரும். பெரும்பாலான பெற்றோர்கள் வெளிநாட்டில் படிக்க வைக்க விரும்புகிறார்கள். அப்படி ஆசைப்பட்டால், இப்போதைக்கு ஆகிற செலவு மாதிரி மூன்று மடங்கு சேமிக்க வேண்டும். சம்பளம் உயரும் போதெல்லாம் உங்கள் சேமிப்பும் உயர வேண்டும். இப்படி சேமிப்பதற்கு நிச்சயம் ஓர் ஒழுங்கு வேண்டும். நிதித் திட்டமிடல் இருந்தால் இந்த ஒழுங்கு நிச்சயம் இருக்கும். இன்றைக்கு உங்கள் குழந்தை இன்ஜினீயரிங் படிக்க ரூ.13 லட்சம் ஆகுமெனில், 18 வருடம் கழித்து படிக்க ரூ.55 லட்சம் ஆகும். அதேமாதிரி, உங்கள் குழந்தைக்கு இன்று திருமணம் செய்ய ரூ.20 லட்சம் ஆகுமெனில், 23 வருடம் கழித்து திருமணம் செய்துவைக்க ரூ.1.20 கோடி தேவையாக இருக்கும்.

இதையெல்லாம் ஏன் சொல்கிறேன் எனில், உங்கள் வீட்டில் குழந்தை பிறக்கப்போகிறது என்கிற தகவல் தெரிந்தவுடனே, அதன் சிறப்பான எதிர்காலத்துக்கு நீங்கள் அவசியம் நிதித் திட்டமிடல் செய்ய வேண்டும் என்பதை வலியுறுத்தி சொல்லத்தான்'' என்றவர், குழந்தை பிறந்ததும் உடனடியாகச் செய்ய வேண்டியது என்ன, அடுத்தடுத்த கட்டங்களில் செய்ய வேண்டியது என்ன, தனித்திறமைகளை வளர்த் தெடுப்பது எப்படி, உயர்கல்வி, திருமணம் போன்றவற்றுக்கு செய்ய வேண்டிய விஷயங்கள் பற்றி விளக்கமாக எடுத்துச் சொன்னார்.

மருத்துவக் காப்பீடுகளில் உடனடியாக குழந்தையின் பெயரை சேர்க்க வேண்டும். பல மருத்துவ காப்பீட்டு பாலிசிகளில் குழந்தை பிறந்தவுடன் அதில் சேர்க்கக் கூடிய வசதிகள் இருக்கின்றன. குழந்தைக்கு பிறப்பு குறைபாடுகள் இருந்தால், அதற்கான செலவுகளை ஈடு செய்யும் பாலிசி அல்லது குழந்தைக்கான தடுப்பூசி சார்ந்த மருத்துவ செலவுகளை க்ளைம் செய்துகொள்ளும் பாலிசி என உங்கள் வசதிக்கேற்ப ஏதாவது ஒரு பாலிசியை அவசியம் எடுக்க வேண்டும்.

குரூப் இன்ஷூரன்ஸ் பாலிசியாக இருந்தால் நிறுவனத்தின் மூலம் பாலிசியில் குழந்தையையும் சேர்த்துக் கொள்ள வேண்டும். நாம் ஏற்கெனவே எடுத்துள்ள ஃபேமிலி ஹெல்த் இன்ஷூரன்ஸ் பாலிசிகளில் கூடுதல் பிரீமியம் செலுத்தும்பட்சத்தில் குழந்தையையும் சேர்த்துக்கொள்ளலாம்.

ஒரு வேலைக்கு ஓராயிரம் பேர்!

எஸ்பிஐ வங்கியில் உள்ள 1,837 புரபேஷனரி அதிகாரிகளுக்கான காலி பணியிடங்களுக்கு 18.83 லட்சம் விண்ணப்பங்கள் வந்துள்ளன. ஒரு காலியிடத்துக்கு சுமார் 1,025 பேர் விண்ணப்பம் செய்துள்ளனர்.

மேலும், 5,092 கிளெரிக்கல் காலியிடங்களுக்கு சுமார் 23 லட்சம் பேர் விண்ணப்பம் செய்துள்ளனர். அதாவது, ஒரு வேலைக்கு 452 பேர் விண்ணப்பம் செய்துள்ளனர்.

இந்தப் பணிக்கு அறிவியல், பொருளாதாரம் மற்றும் கலைத்துறை படிப்புகளை படித்தவர்களும், இன்ஜினீயரிங், சட்டம், ஆடிட்டிங் படித்தவர்களும் விண்ணப்பித்துள்ளது குறிப்பிடத்தக்கது. மும்பையில் இந்த ஆபீஸர் பதவிக்கு 70 ஆயிரம் ரூபாயும் கிளெரிக்கல் பதவிக்கு 17,500 ரூபாயும் ஆரம்பத்தில் சம்பளம் கிடைக்குமாம்!

குழந்தை பிறந்தபிறகு, நமது அனைத்து நிதி சார்ந்த நடவடிக்கைகளுக்கும் கணவர் அல்லது மனைவி நாமினியாக இருந்தாலும் குழந்தைகளை நாமினியாக நியமித்துக் கொள்வது நல்லது. வங்கிக் கணக்கு, மியூச்சுவல் ஃபண்ட், ஃபிக்ஸட் டெபாசிட்டுகள், காப்பீடு போன்றவற்றில் நமக்கான நாமினியாக நியமித்துக் கொள்வது நல்லது. குடும்பத் தலைவரின் பெயரில் எங்கெல்லாம் சொத்துகள் வாங்கப்பட்டு இருந்தாலும், முதலீடுகள் செய்யப்பட்டிருந்தாலும் அல்லது இன்ஷூரன்ஸ் பாலிசிகள் எடுக்கப் பட்டிருந்தாலும் குழந்தையின் பெயரை கட்டாயமாக நாமினியாகச் சேர்க்க வேண்டும். இதனால் பிற்பாடு வரக்கூடிய பல சட்ட சிக்கல்களை எளிதாக தவிர்த்துவிட முடியும்.

திருமணத்துக்குமுன் எடுக்கப்பட் டுள்ள ஆயுள் காப்பீடு பாலிசியில் மாற்றங்கள் மேற்கொள்ள வேண்டும். உங்களை நம்பி புத்தம் புதிய ஜீவன் வந்திருக்கிறது என்கிறபோது அதன் எதிர்காலத்தையும் கவனத்தில் கொள்ள வேண்டும். ஏற்கெனவே உள்ள பாலிசி யின் பலன் மனைவிக்கு கிடைக்கும் என்றாலும், குழந்தை என்கிற கூடுதல் பொறுப்பை உணர்ந்து பாலிசி முதிர்வு தொகையையும் அதிகப்படுத்திக் கொள்ள வேண்டும். ஏற்கெனவே எடுத்துள்ள ஆயுள் காப்பீடு பாலிசியோடு ரூ.50 லட்சம் கூடுதலாக எடுத்துக் கொள்வது நல்லது. இந்த சீரமைப்பைத் தான் முதல் வேலையாக வைத்துக் கொள்ள வேண்டும்.

காலுக்கு உதவாத செருப்பை கழட்டி எறி என்பார்கள். அதுபோல உபயோகம் இல்லாத பாலிசிகளைவிட்டு உடனே வெளியே வரவேண்டும். வருங்காலத்தில் பணவீக்கத்தைத் தாண்டி வருமானம் தராத பாலிசிகளை வைத்திருப்பது வீணான விஷயம்தான். அதற்குப் பதிலாக மியூச்சுவல் ஃபண்டின் சிஸ்ட்டமேட்டிக் இன்வெஸ்ட்மென்ட் பிளானில் முதலீடு செய்யலாம்.

பெருநகரங்களில் மட்டுமல்ல, சிறு நகரங்களில்கூட இன்று கல்வி கட்டணங்கள் ஏகத்துக்கும் அதிகரித்துவிட்டது. மூன்று வயதில் ப்ரீ ஸ்கூல் தொடங்கி கல்லூரி கல்வி வரைக்குமான பள்ளிக் கட்டணங்களுக்கு திட்டமிட வேண்டும். குழந்தை பிறந்ததும் அடுத்த மூன்று வருடங்களில் ப்ளே ஸ்கூல் சேர்ப்பதற்கே லட்சங்களில் கட்டணம் செலுத்த வேண்டியிருக்கலாம். அதற்கேற்ப குறுகிய கால முதலீட்டு திட்டங்களை மேற்கொள்ள வேண்டும். உதாரணமாக, இன்று ப்ரீ ஸ்கூலில் 3 வயது நிரம்பிய குழந்தைகளுக்கு வருடம் ரூபாய் 50,000 வரை செலவாகிறது. இதற்கான பணத்தை வங்கிகளின்ஆர்.டி, லிக்விட் ஃபண்டுகள், மற்றும் வங்கி வைப்பு நிதிகள் மூலம் சேமிக்க லாம். அதேசமயம், உயர்கல்விக்கு கண்டிப்பாக திட்டமிட வேண்டும்.

குழந்தைகளுக்கு அவர்களது சிறுவயது முதலே சேமிக்க கற்றுத் தருவது அவசியம். இதற்கு குழந்தையின் பேரில் சேமிப்புக் கணக்கு தொடங்கலாம். குழந்தைகளுக்கான சேமிப்புக் கணக்குகளை தொடங்க சில வங்கிகள் தயாராக இருக்கின்றன. குழந்தைகளின் பிறந்தநாள், பண்டிகை நாட்களில் கிடைக்கும் அன்பளிப்பு தொகையை இந்தச் சேமிப்புக் கணக்குகளில் சேமிக்க ஊக்கப்படுத்த வேண்டும்.

குழந்தைகளின் சேமிப்புக் கணக்கை 10 வருடங்கள் வரை நிர்வகிக்கலாம். இதன்பிறகு அந்தக் கணக்கை அவர்களே நிர்வாகம் செய்யும் திறமையைப் பெற்றுவிடுவார்கள். இன்று நீ சேமிக்கக் கூடிய சின்ன தொகை நாளை பெரிதாக வளரும் என்று சொல்லித்தந்து சேமிக்கும் பழக்கத்தை வளர்க்க வேண்டும். அப்படி சொல்லித்தந்தால், வீட்டில் பெற்றோர் கள் அநாவசியமாக செலவு செய்தால்கூட அதை் குழந்தைகள் தட்டிக் கேட்க ஆரம்பிக்கும். வங்கிக் கணக்கு புத்தகம்கூட குழந்தையின் அடையாள அட்டையாக பயன்படும். இதே காலகட்டத்தில் குழந்தையின் பெயரில் பேபி பான் கார்டு வாங்கலாம்.

இதுபோல பாஸ்போர்ட்டுக்கு விண்ணப்பித்து அதையும் வாங்கி வைத்துக்கொள்ளலாம். இதனால் குழந்தையின் பொறுப்புணர்ச்சி பெரிய அளவில் அதிகரிக்கும்.

கு ழந்தை பிறந்தபின் விதவிதமான ஆடைகளை வாங்கி, அழகுபடுத்திப் பார்ப்பதிலேயே நாம் அதிகம் செலவழிக்கிறோம். குழந்தைக்கு விதவிதமான பொம்மைகளை வாங்கித் தந்து, நன்கு விளையாட வைக்கிறோம்.

இதெல்லாம் குழந்தைக்கு எந்த அளவுக்கு தேவை என்று நாம் யோசிப்ப தில்லை. இது குழந்தைக்கு பிடிக்கும்; பக்கத்து வீட்டுக் குழந்தை அந்த பொம்மை வைத்திருக்கிறான். நம் குழந்தை அதைவிட விலை அதிகமான பொம்மையை வைத்திருக்க வேண்டும் என்று நாமாகவே நினைத்து குழந்தை களுக்கு பலவிதமான பொம்மைகளை வாங்கித் தருகிறோம்.

ஆனால், இதெல்லாம் குழந்தைக்கு பெரிய அளவில் தேவைப்படாமலேகூட இருக்கலாம். உதாரணமாக, குழந்தை பிறந்ததும் முதல் ஆறு மாதங்களுக்கு நன்கு தூங்கும். இந்த நேரத்தில் விலை உயர்ந்த ஆடைகளோ அல்லது பொம்மைகளோ வாங்கித் தருவது வீண்தான். குழந்தை ஓரளவுக்கு வளர்ந்தபின்னும் பார்த்ததை எல்லாம் வாங்கித் தரச் சொல்லும் பழக்கத்தை வளர்க்கக் கூடாது. எந்த ஒரு பொருளை வாங்கித் தரும்போதும் அதன் தேவையை நன்கு உணர வைத்தபின்பே வாங்கித்தர வேண்டும். இதனால் பிற்காலத்தில் அநாவசியமாக செலவு செய்யும் பழக்கம் அந்தக் குழந்தையிடம் வராது.

இன்று நாம் என்ன கற்று தருகி றோமோ, அதுதான் பின்பு குழந்தையின் பழக்கமாகிறது என்பதைப் புரிந்து கொள்ள வேண்டும். சிலர், குழந்தை கேட்கிறதே என்று உணர்ச்சி வசப்பட்டு கடன் வாங்கிக்கூட பொருட்களை வாங்கித் தருகிறார்கள். இது தவறான அணுகுமுறை.

குழந்தைக்கு மருத்துவக் காப்பீடுஏற்கெனவே எடுத்திருந்தாலும் குழந்தை பராமரிப்புக்கு ஏற்ப அடிக்கடி மருத்துவரை சந்திக்க வேண்டியிருக்கும். குழந்தையின் இரண்டு வயது வரை இதற்கான செலவுகள் கணிசமாக இருக்கும். இதற்கேற்ப மருத்துவமனை சென்றுவரும் செலவுகள் அதிகமாக இருக்கும்.

தவிர, ஒரு அவசரம் எனில், மருத்துவமனை செல்ல எந்த நேரமும் தயாராக இருக்க வேண்டும். முக்கியமாக, அலுவலக நேரத்தில் குழந்தைக்கு உடல்நலம் சரியில்லை எனில், விடுப்பு போட வேண்டிய கட்டாயம் ஏற்படும். இதற்கான பண இழப்பும் நமது நிதித் திட்டமிடலுக்குள் கொண்டு வரவேண் டும். குழந்தைக்கு சிறப்பு சிகிச்சைகள் தேவைப்பட்டால், மருத்துவமனை அருகிலேயே வீடு இருக்கிற மாதிரி பார்த்துக்கொள்வது நல்லது.

குழந்தை இருக்கும் வீடுகளில் அவசரகால நிதி கண்டிப்பாக வைத்திருக்க வேண்டும். அடிக்கடி வயிற்றுப் பிரச்னைகள், சின்ன சின்ன காய்ச்சல்கள் போன்ற பிரச்னைகள் குழந்தைக்கு வரலாம். இதுபோன்ற சமயங்களில் மருத்துவத்துக்குத் தேவையான பணத்தை வீட்டில் வைத்்திருக்க வேண்டும். அப்போதுதான் காலம் தாழ்த்தாமல் குழந்தைக்கான மருத்துவ சிகிச்சையை செய்ய முடியும். குழந்தைக்கு நாப்கின்கள் வாங்கக்கூட வங்கியிலிருந்து பணம் எடுத்தால்தான் உண்டு என இருக்கக்கூடாது.

போட்டிகள் நிறைந்த உலகத்தில் நமது குழந்தைகளும் முன்னணியில் இருக்க வேண்டும். அதற்கான செலவு செய்வதும் அவசியம். படிப்பு மட்டும்தான் முக்கியம் என்றில்லாமல் தனித்திறமைகளை ஊக்குவிக்க வேண்டும். அவ்வாறான நடவடிக்கைகள் நம்முடைய குழந்தை களிடம் தெரிந்தால் அதற்கென நாம் செலவிட வேண்டும். செஸ், பேட்மின்டன், கிரிக்கெட், அபாகஸ், கணினி பயிற்சிகள் என பல தனித்திறன் வளர்ப்பு நடவடிக்கைகளுக்கு முக்கியத்துவம் தர வேண்டும். குழந்தை பிறந்தவுடன் இதற்கென்று ஒரு சிறு தொகையை ஒதுக்கிவிட வேண்டும். காலம் செல்ல செல்ல இதற்கான ஒதுக்கீடு பெருக வேண்டும். இன்று பல குடும்பங்களில் ஒரே ஒரு குழந்தை மட்டும் இருப்பதால், இந்தமாதிரியான செலவுகளை அவர்களால் செய்ய முடிகிறது.

ஊக்குவிக்க வேண்டும். அவ்வாறான நடவடிக்கைகள் நம்முடைய குழந்தை களிடம் தெரிந்தால் அதற்கென நாம் செலவிட வேண்டும். செஸ், பேட்மின்டன், கிரிக்கெட், அபாகஸ், கணினி பயிற்சிகள் என பல தனித்திறன் வளர்ப்பு நடவடிக்கைகளுக்கு முக்கியத்துவம் தர வேண்டும். குழந்தை பிறந்தவுடன் இதற்கென்று ஒரு சிறு தொகையை ஒதுக்கிவிட வேண்டும். காலம் செல்ல செல்ல இதற்கான ஒதுக்கீடு பெருக வேண்டும். இன்று பல குடும்பங்களில் ஒரே ஒரு குழந்தை மட்டும் இருப்பதால், இந்தமாதிரியான செலவுகளை அவர்களால் செய்ய முடிகிறது.

ஊக்குவிக்க வேண்டும். அவ்வாறான நடவடிக்கைகள் நம்முடைய குழந்தை களிடம் தெரிந்தால் அதற்கென நாம் செலவிட வேண்டும். செஸ், பேட்மின்டன், கிரிக்கெட், அபாகஸ், கணினி பயிற்சிகள் என பல தனித்திறன் வளர்ப்பு நடவடிக்கைகளுக்கு முக்கியத்துவம் தர வேண்டும். குழந்தை பிறந்தவுடன் இதற்கென்று ஒரு சிறு தொகையை ஒதுக்கிவிட வேண்டும். காலம் செல்ல செல்ல இதற்கான ஒதுக்கீடு பெருக வேண்டும். இன்று பல குடும்பங்களில் ஒரே ஒரு குழந்தை மட்டும் இருப்பதால், இந்தமாதிரியான செலவுகளை அவர்களால் செய்ய முடிகிறது.

விளையாட்டு தவிர, குழந்தையைக் குறிப்பிட்ட பருவங்களில் அவர்களின் ஆர்வத்தைத் தூண்டுகிற விஷயங்களில் உற்சாகப்படுத்த வேண்டும். பள்ளி கல்லூரி காலங்களில் கல்விச் சுற்றுலா, புது மிதிவண்டி அல்லது கல்வி உபகரணங்கள், கல்வி சம்பந்தமாக வெளிமாநிலம் அல்லது வெளிநாடு களுக்குச் சென்றுவருவதற்கான வாய்ப்பை ஏற்படுத்தித் தருவதில் நாம் தவறக்கூடாது. இதற்கு தேவையான பணத்தை கடனாக வாங்குவதைவிட, குழந்தை பிறந்தவுடனே சேமிக்கத் தொடங்குவது அவசியம்.

குழந்தைகளுக்காக திட்ட மிடுகிறோம் என்றதும் பலரும் 'சில்ட்ரன்ஸ் பிளான் என்ன இருக்கிறது’ என்று கேட்க ஆரம்பித்துவிடுகிறார்கள். குழந்தைகளின் சிறப்பான எதிர் காலத்துக்கு சாதாரண முதலீட்டு திட்டங்களே போதும். சில்ட்ரன்ஸ் பிளானில் ஒருவித சென்டிமென்ட் இருப்பதால் அது பிரபலமாக இருக்கிறது. ஆனால், வளர்ச்சியோடு ஒப்பிட்டால், மியூச்சுவல் ஃபண்ட்தான் பெஸ்ட்.

மேற்சொன்ன விஷயங்களுக்கான இலக்குகளை அடைய பல முதலீட்டுத் திட்டங்கள் இருந்தாலும் நீண்ட கால அடிப்படையில் ரிஸ்க் குறைவாகவும், எளிமையாகவும் இருக்கும் திட்டம் எனில், மியூச்சுவல் ஃபண்ட் திட்டங்கள்தான். கடந்த 20 வருடங்களில் 20 சதவிகிதத்துக்கும்மேல் கூட்டு வட்டி தந்த பல திட்டங்கள் இருக்கின்றன. வருங்காலங்களிலும் 15% கூட்டு வட்டி கிடைக்கும் என்று எதிர்பார்க்கலாம். எந்தத் திட்டம் நமக்கு ஏற்றதாக இருக்கும் என்பதை அறிந்து முதலீடு செய்வதோடு, குறித்த கால இடைவெளியில் அந்த ஃபண்ட் பற்றிய கண்காணிப்பும் மறு ஆய்வும் அவசியம் செய்ய வேண்டும்.''

இனியாவது குழந்தையின் சிறப்பான எதிர்காலத்துக்கு திட்டமிடுங்கள்!

No comments:

Post a Comment